Column

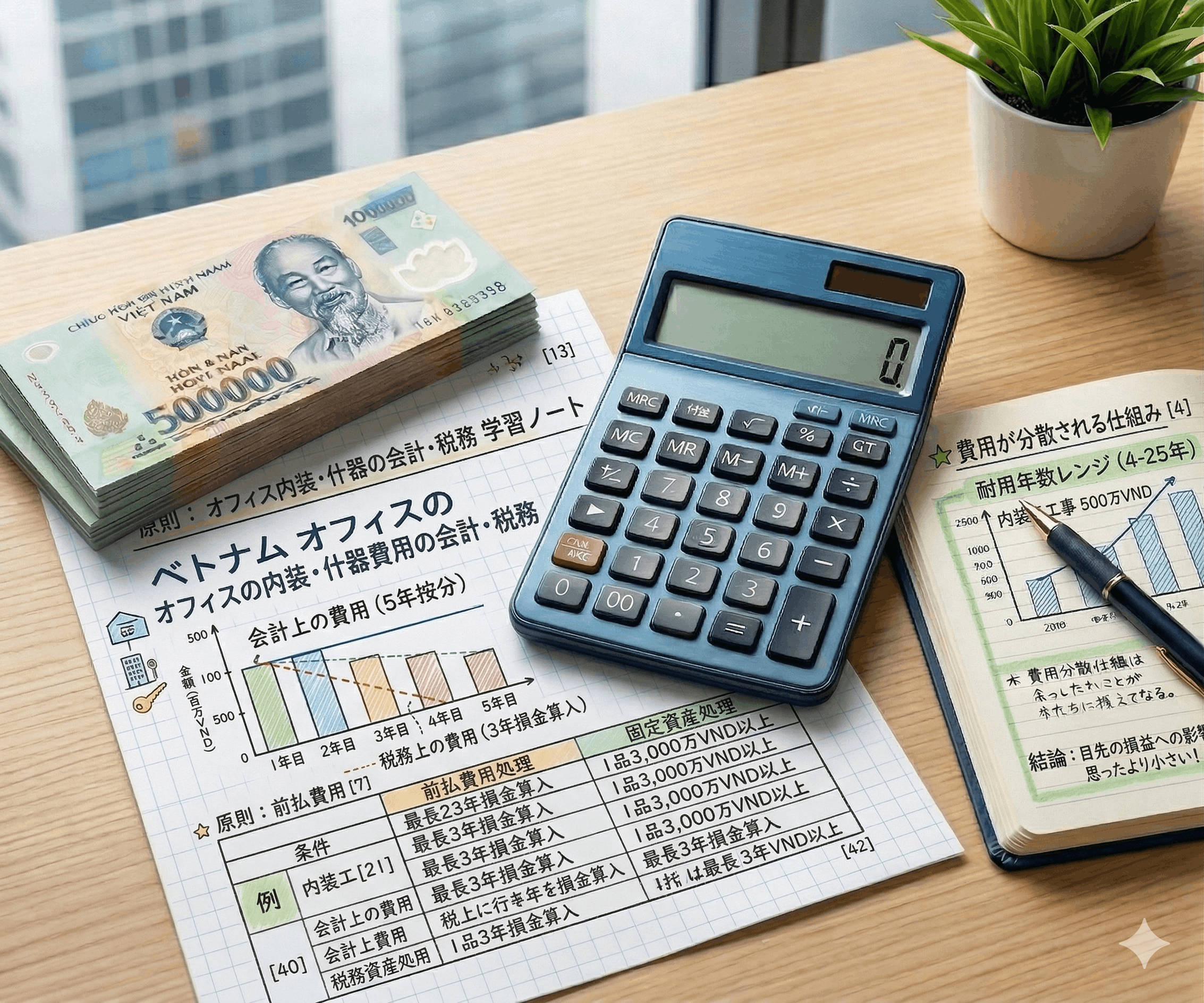

ベトナム オフィス内装 什器費用の会計・税務

2026/03/23

オフィス関連

ベトナム関連

マネジメント

ベトナムの オフィス内装 にかかる工事費・什器費の会計処理は、日本とは異なるルールが適用されます。ベトナムでオフィスを開設・リニューアルする際、内装工事費や什器購入費は大きな金額になりがちですが、その費用をどのように会計・税務処理するかを正しく理解しておけば、コストを適切に分散でき、目先の損益への影響を抑えることができます。本コラムでは、賃貸オフィスを前提として、内装工事費と什器費の処理方法をわかりやすく解説します。費用の施工サービス詳細や<ahref=”/case/”>施工事例もあわせてご参照ください。

思いもよらずそんな重責を負うことになってしまった方が心がけるべき会計税務処理について、

ベトナム最大の日系会計事務所I-GLOCAL CEO 實原氏にポイントをわかりやすく解説していただきました。

〜 費用が分散される仕組みと、安心して予算を検討するためのポイント 〜

| 💡 まとまった額のオフィス工事費をかけても、会計上の費用は数年に分散されます。

たとえばオフィス工事に500万円かけても、5年で按分すれば年100万円の費用計上。 目先の損益への影響は、思ったより小さいのです。 |

ベトナムでオフィスを開設・リニューアルする際、内装工事費や什器購入費は大きな金額になりがちです。しかし、その費用をどのように会計・税務処理するかを正しく理解しておけば、コストを適切に分散でき、目先の損益への影響を抑えることができます。本コラムでは、賃貸オフィスを前提として、内装工事費と什器費の処理方法をわかりやすく解説します。

費用の施工サービス詳細や施工事例もあわせてご参照ください。

1.工事費用の処理方法

原則:前払費用として期間按分(費用の分散)

まず、賃貸オフィスの内装工事費は、自社の建物ではないため固定資産にはなりません。原則として「前払費用(繰延資産)」として計上し、賃貸期間や使用見込期間にわたって費用を分散させます。

| 【例】内装工事費500万円 / 賃貸期間5年の場合

会計上:5年で按分 → 毎年100万円の費用計上 税務上:最長3年で損金算入 → 年約167万円が損金に 会計より早く損金算入できるため、税負担の軽減効果が先に来ます。 |

例外:固定資産として計上するケース

以下の条件をすべて満たす工事部分は、固定資産として計上し、耐用年数で減価償却します。

- ◆ アップグレード(生産性・品質・効用の向上など)に該当すること

- ◆ 独立した資産(機械・設備等)として識別できること

- ◆ 固定資産の3条件(後述)を満たすこと

固定資産として計上した場合、以下の耐用年数レンジで減価償却します(会計上・税務上とも通達45/2013/TT-BTC の範囲内で設定)。なお、間仕切り・天井・床などの内装造作は単独では使用できないため、通常は固定資産として独立計上できません(自社所有建物のアップグレードとして扱われます)。

| 工事・設備の種類 | 耐用年数レンジ | 備考 |

|---|---|---|

| 電気設備(電源・照明など) | 7〜15年 | 通達45/2013/TT-BTC |

| 空調設備 | 6〜15年 | 通達45/2013/TT-BTC |

| エレベーター・昇降設備 | 6〜10年 | 通達45/2013/TT-BTC |

| 通信・情報・電子機器設備 | 3〜15年 | 通達45/2013/TT-BTC |

なお、固定資産として計上するには、工事内訳が判別できる証憑(インボイス明細・契約書等)が必要です。「内装工事一式」などインボイスの記載が一括の場合は、前払費用として期間按分の処理となります。

| 💡 実務上、工事費の大半は前払費用処理になります

ベトナムでは「内装工事一式」でインボイスが発行されるケースが多く、固定資産として個別識別するのが難しいため、前払費用として期間按分するのが実務上の主流です。 工事費の中で固定資産計上になるのは、電気・空調設備の取付など独立識別できる設備に限られます。 |

2.什器費用の処理方法

固定資産として計上される3つの条件

一方、デスク・椅子などの什器は、以下3つの条件をすべて満たす場合、固定資産として計上し、前払費用より長い期間で減価償却できます。

- ◆ 将来にわたり経済的便益を受けられること

- ◆ 1年を超えて使用できる資産であること

- ◆ 取得価格が3,000万ドン(約18万円)以上であること

3条件を満たさない什器は、前払費用として期間按分(税務上は最長3年)します。少額の場合は一括費用処理も可能です。判定は1品ごとに行うため、複数まとめて購入しても合計金額では判定できません。一般的なオフィスチェアや机は1点で金額要件を下回ることが多く、実務上は前払費用または一括費用処理となるケースが大半です。

| 💡 什器が固定資産になるケースは限られます

固定資産の判定は1品ごとに行うため、複数まとめて購入しても合計金額では判定しません。 一般的なオフィスチェアや机は1点で3,000万VND(約18万円)を下回ることが多く、前払費用または一括費用処理になるケースが実務上は多数派です。 高額な家具・大型機器など、1点で金額要件を超える什器のみ固定資産計上となります。 |

前払費用として処理する場合の按分期間について

なお、按分期間は「合理的な使用見込期間」であれば任意に設定できます。実務上は税務上限の3年に揃えるケースが多く、管理が簡単です。理論上は5〜7年まで設定することも可能ですが、長くするほど税務当局への説明責任が生じるため、3〜5年が現実的な範囲です。

代表的な什器の耐用年数(参考)

| 什器の種類 | 耐用年数レンジ | 備考 |

|---|---|---|

| 椅子、机、テーブル、棚、カーテンなど | 4〜25年 | 通達45/2013/TT-BTC |

| テレビ、プロジェクターなど | 3〜15年 | 通達45/2013/TT-BTC |

| パソコン | 3〜8年 | 通達45/2013/TT-BTC |

3.処理方法のまとめ

| 前払費用として処理 | 固定資産として処理 | |

|---|---|---|

| 工事費用 | ▶ 原則処理

会計上:賃貸期間等で期間配分 税務上:最長3年で損金算入 |

▶ アップグレードかつ独立資産で3条件を満たす場合

固定資産計上 → 耐用年数で償却 (電気7〜15年・空調6〜15年等) |

| 什器費用 | ▶ 3条件を満たさない場合

会計上:使用見込期間で期間配分 税務上:最長3年で損金算入 ※少額なら一括費用処理も可 |

▶ 1点で3条件を満たす場合

(1点3,000万VND以上など) 固定資産計上 → 耐用年数で償却 ※実務上は少数派 |

(内装工事のご検討段階からCRAFTECへ無料相談いただければ、会計処理判断もスムーズに。)

賃貸契約が5年であれば、工事費用も什器費用も、会計上はほとんどのものを5年にわたって費用按分することが可能です。まとまった額の投資でも、年あたりの費用計上額は思ったより小さくなります。また税務上は最長3年での損金算入が認められるため、会計上の費用計上より早く税負担の軽減効果が得られるという利点もあります。

理想のオフィスづくりを、安心して進めていただければ幸いです。費用処理の判断に迷ったときは、お気軽に専門家にご相談ください。

本コラムの監修:I-GLOCAL CO., LTD.(ベトナム最大の日系会計事務所)

(CRAFTECでは、ホーチミン市内のオフィス内装設計施工サービスをワンストップで提供しています。移転・リノベーションのご相談は無料相談フォームからお気軽に御相談ください。毎年日系企業30社以上のオフィス施工実績を重ねております。)

執筆者

實原 享之(Takayuki Jitsuhara)

- 自己紹介

- I-GLOCAL CO., LTD. Partner 公認会計士(ベトナム・米国) 横須賀市出身。 神戸大学工学部卒業。 2009年よりI-GLOCALに入社しベトナムに移住。以来、日系企業のベトナム進出と進出後の経営管理のコンサルティングに従事。

新着記事

人気記事TOP5