Column

Kế toán & Xử lý thuế chi phí nội thất văn phòng tại Việt Nam

2026/03/24

オフィス関連

ベトナム関連

マネジメント

Bài viết này giải thích những điểm cần lưu ý về xử lý kế toán và thuế mà những người bất ngờ phải gánh vác trọng trách này nên nắm vững —

được Ông Jitsuhara, Giám đốc điều hành I-GLOCAL, công ty kế toán Nhật Bản lớn nhất tại Việt Nam, giải thích một cách dễ hiểu và súc tích.

~ Cơ chế phân bổ chi phí theo thời gian và những điểm cần lưu ý để lập ngân sách an tâm ~

|

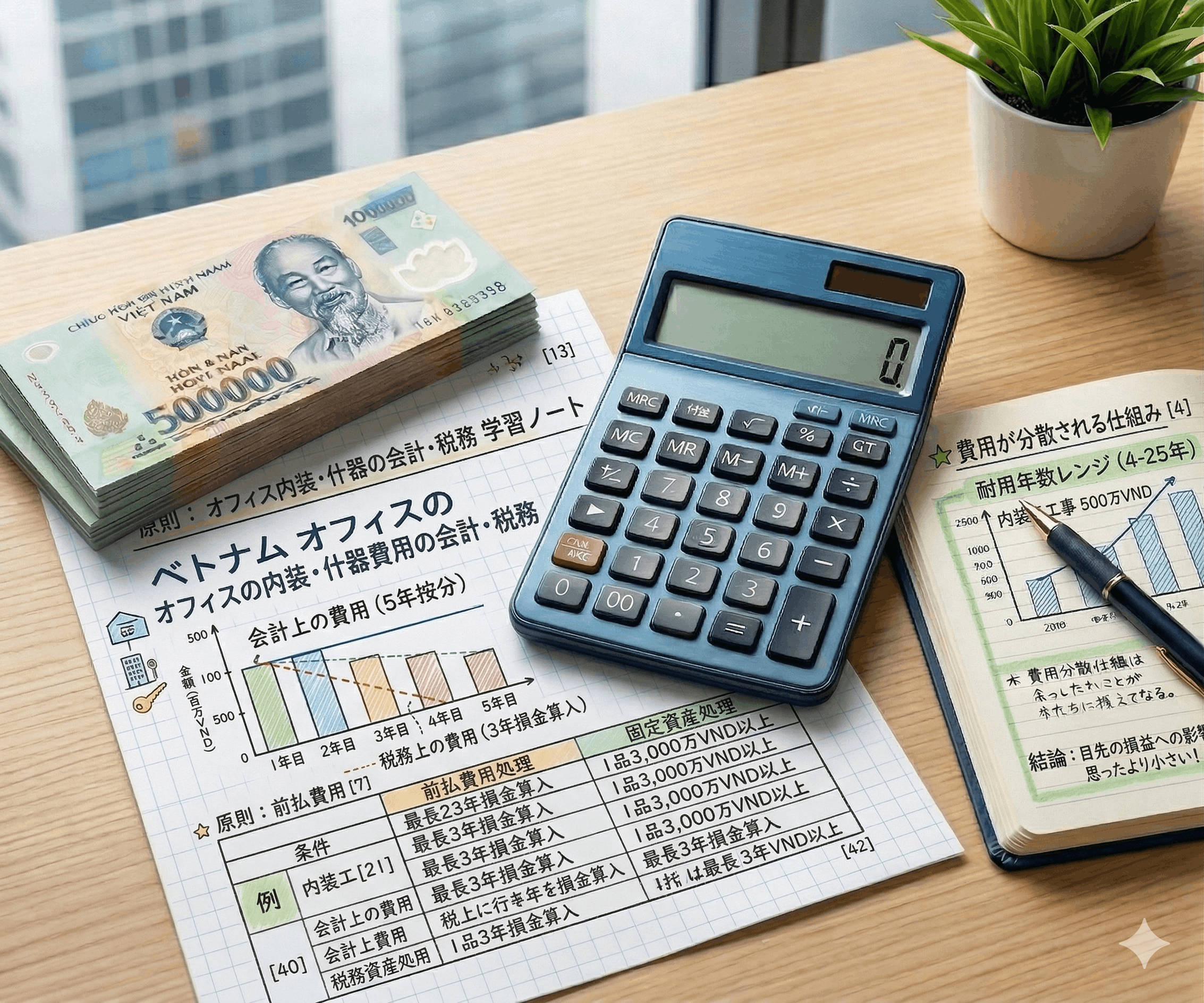

💡 Dù bỏ ra khoản chi phí nội thất lớn, chi phí kế toán cũng được phân bổ đều trong nhiều năm. Ví dụ, chi phí cải tạo 5 triệu yên phân bổ đều trong 5 năm → mỗi năm chỉ ghi nhận 1 triệu yên. Tác động đến lợi nhuận ngắn hạn nhỏ hơn nhiều so với suy nghĩ ban đầu. |

Khi khai trương hoặc cải tạo văn phòng tại Việt Nam, chi phí cải tạo nội thất và mua sắm đồ nội thất thường là những khoản tiền lớn. Tuy nhiên, nếu hiểu đúng cách xử lý kế toán và thuế, bạn có thể phân bổ chi phí hợp lý theo thời gian và giảm thiểu tác động đến lợi nhuận ngắn hạn. Bài viết này giải thích cách xử lý chi phí cải tạo nội thất và chi phí đồ nội thất một cách dễ hiểu — trên cơ sở giả định văn phòng đi thuê.

1. Cách xử lý chi phí cải tạo

Nguyên tắc chung: Ghi nhận là chi phí trả trước (phân bổ chi phí)

Chi phí cải tạo nội thất văn phòng thuê không được ghi nhận là tài sản cố định vì tòa nhà không thuộc sở hữu của doanh nghiệp. Theo nguyên tắc chung, khoản này được ghi nhận là “chi phí trả trước (chi phí hoãn lại)” và phân bổ trong thời gian thuê hoặc thời gian sử dụng dự kiến.

|

【Ví dụ】Chi phí cải tạo: 5 triệu yên / Thời hạn thuê: 5 năm Kế toán: Phân bổ 5 năm → mỗi năm ghi nhận 1 triệu yên Thuế: Khấu trừ tối đa 3 năm → mỗi năm khoảng 1,67 triệu yên được khấu trừ Vì khấu trừ thuế đến sớm hơn so với ghi nhận chi phí kế toán, lợi ích thuế xuất hiện trước. |

Trường hợp ngoại lệ: Ghi nhận là tài sản cố định

Phần công việc đáp ứng đồng thời tất cả các điều kiện sau đây có thể được ghi nhận là tài sản cố định và khấu hao theo thời gian sử dụng.

- ◆ Thuộc loại nâng cấp (cải thiện năng suất, chất lượng, công năng, v.v.)

- ◆ Có thể xác định là tài sản độc lập (máy móc, thiết bị, v.v.)

- ◆ Đáp ứng 3 điều kiện của tài sản cố định (xem bên dưới)

Khi được ghi nhận là tài sản cố định, khấu hao được thực hiện trong phạm vi thời gian sử dụng sau đây (theo Thông tư 45/2013/TT-BTC). Lưu ý: vách ngăn, trần nhà, sàn nhà thường không thể ghi nhận riêng là tài sản cố định độc lập.

| Loại công trình / thiết bị | Thời gian sử dụng | Căn cứ |

|---|---|---|

| Thiết bị điện (nguồn điện, chiếu sáng, v.v.) | 7–15 năm | TT 45/2013/TT-BTC |

| Hệ thống điều hòa không khí | 6–15 năm | TT 45/2013/TT-BTC |

| Thang máy và thiết bị nâng hạ | 6–10 năm | TT 45/2013/TT-BTC |

| Thiết bị thông tin, CNTT và điện tử | 3–15 năm | TT 45/2013/TT-BTC |

Để ghi nhận là tài sản cố định, cần có hóa đơn chi tiết hoặc hợp đồng cho phép xác định từng hạng mục. Nếu hóa đơn chỉ ghi “thi công nội thất trọn gói,” khoản này được xử lý là chi phí trả trước / phân bổ định kỳ.

|

💡 Trong thực tế, phần lớn chi phí cải tạo được xử lý là chi phí trả trước. Tại Việt Nam, hóa đơn “thi công nội thất trọn gói” rất phổ biến, gây khó khăn cho việc xác định từng tài sản riêng lẻ. Do đó, phương pháp chi phí trả trước / phân bổ định kỳ là cách xử lý chủ đạo. Chỉ những hạng mục có thể xác định độc lập — như lắp đặt điện, điều hòa — mới được ghi nhận là tài sản cố định. |

2. Cách xử lý chi phí đồ nội thất

Ba điều kiện để ghi nhận là tài sản cố định

Đồ nội thất như bàn và ghế có thể được ghi nhận là tài sản cố định nếu đáp ứng đồng thời cả ba điều kiện sau.

- ◆ Mang lại lợi ích kinh tế trong tương lai

- ◆ Thời gian sử dụng trên 1 năm

- ◆ Nguyên giá từ 30 triệu đồng (khoảng 180.000 yên) trở lên mỗi đơn vị

Đồ nội thất không đáp ứng đủ 3 điều kiện được xử lý là chi phí trả trước (tối đa 3 năm về thuế). Các khoản nhỏ có thể ghi nhận ngay vào chi phí. Việc đánh giá theo từng đơn vị — không được gộp tổng. Phần lớn ghế và bàn văn phòng thông thường có giá trị thấp hơn ngưỡng, nên chi phí trả trước hoặc ghi nhận ngay là phổ biến nhất.

|

💡 Đồ nội thất được ghi nhận là tài sản cố định là trường hợp ngoại lệ. Ngưỡng TSCĐ được xét theo từng đơn vị, bất kể mua bao nhiêu cùng lúc. Phần lớn ghế và bàn văn phòng thông thường có giá trị thấp hơn 30 triệu đồng/đơn vị, nên chi phí trả trước hoặc ghi nhận ngay là kết quả phổ biến nhất. Chỉ đồ nội thất cao cấp hoặc thiết bị lớn vượt ngưỡng mới đủ điều kiện là TSCĐ. |

Thời gian phân bổ khi xử lý là chi phí trả trước

Thời gian phân bổ có thể đặt tự do miễn là phản ánh “thời gian sử dụng dự kiến hợp lý.” Trong thực tế, hầu hết doanh nghiệp chọn 3 năm (tối đa theo thuế) để đơn giản hóa quản lý. Về lý thuyết có thể đặt đến 5–7 năm, nhưng 3–5 năm là phạm vi thực tế.

Tham khảo: Thời gian sử dụng điển hình của đồ nội thất

| Loại đồ nội thất | Thời gian sử dụng | Căn cứ |

|---|---|---|

| Ghế, bàn, kệ, rèm cửa, v.v. | 4–25 năm | TT 45/2013/TT-BTC |

| TV, máy chiếu, v.v. | 3–15 năm | TT 45/2013/TT-BTC |

| Máy tính | 3–8 năm | TT 45/2013/TT-BTC |

3. Tổng kết

| Xử lý là chi phí trả trước | Xử lý là tài sản cố định | |

|---|---|---|

| Chi phí cải tạo |

▶ Nguyên tắc chung Kế toán: phân bổ theo thời hạn thuê Thuế: khấu trừ tối đa 3 năm |

▶ Nâng cấp + tài sản độc lập đáp ứng 3 điều kiện Ghi nhận TSCĐ → khấu hao theo TG sử dụng (Điện: 7–15 năm, Điều hòa: 6–15 năm, v.v.) |

| Chi phí đồ nội thất |

▶ Không đáp ứng 3 điều kiện Kế toán: phân bổ theo TG sử dụng dự kiến Thuế: tối đa 3 năm; khoản nhỏ ghi nhận ngay |

▶ Đáp ứng 3 điều kiện từng đơn vị (≥30 triệu đồng) Ghi nhận TSCĐ → khấu hao theo TG sử dụng ※ Ít phổ biến trong thực tế |

Nếu hợp đồng thuê là 5 năm, cả chi phí cải tạo lẫn chi phí đồ nội thất đều có thể được phân bổ trong 5 năm cho mục đích kế toán. Dù khoản đầu tư ban đầu lớn, chi phí kế toán hàng năm sẽ nhỏ hơn nhiều so với dự tính. Hơn nữa, vì khấu trừ thuế được phép trong tối đa 3 năm, lợi ích thuế xuất hiện sớm hơn — đây là một ưu điểm bổ sung.

Chúng tôi hy vọng bài viết này giúp bạn tự tin hơn khi tạo ra văn phòng lý tưởng. Nếu bạn không chắc chắn về cách xử lý bất kỳ khoản chi phí nào, hãy thoải mái tham khảo ý kiến chuyên gia.

Người viết

Takayuki Jitsuhara

- Tự giới thiệu

- Takayuki Jitsuhara Thành viên điều hành (Partner), Công ty TNHH I-GLOCAL Kiểm toán viên công chứng (CPA Việt Nam & Hoa Kỳ) Tiểu sử nghề nghiệp Ông sinh ra tại thành phố Yokosuka, Nhật Bản và tốt nghiệp Khoa Kỹ thuật tại Đại học Kobe. Năm 2009, ông gia nhập I-GLOCAL và chuyển đến sinh sống tại Việt Nam. Kể từ đó, ông đã cống hiến sự nghiệp của mình cho lĩnh vực tư vấn cho các doanh nghiệp Nhật Bản, chuyên sâu về chiến lược thâm nhập thị trường cũng như quản trị và vận hành doanh nghiệp sau khi đầu tư vào thị trường Việt Nam.

Bài viết mới nhất

Bài viết nổi bật TOP5